A股指数常年在低位徘徊,很大程度上是个人养老金制度仍不完善。如果能够引导储蓄转至个人养老金账户,将成为资本市场最可靠的耐心资本,既实现金融支持实业,又可以通过实业发展回馈养老资金。

本刊特约 王鹏/文

股参与者经常抱怨赚钱效应差,近10年上证指数始终纠结在3200点附近,同期标普500指数上涨近2倍。放下抱怨,让我们先回顾一下投资大师的经历。

格雷厄姆是价值投资的鼻祖。1936-1956年化收益率14.7%,跑赢股票市场,期间经受1930年代的大萧条、第一次世界大战和第二次世界大战。巴菲特是价值投资的集大成者,1965-2023年化收益率19.8%,远超同期标普 500 指数10.2%的年化收益率。巴菲特的投资生涯经历了1960年代的古巴导弹危机、1970年代的石油危机,遭受了1973年“漂亮50”的崩盘,1987年的黑色星期一,2001年的科网泡沫和2008年次贷危机等等。

扪心自问,A股近10年、近20年所面对的宏观环境和金融状况,远好于格雷厄姆和巴菲特。A股如果政策设计得当,低估状态终将结束,并能实现可观回报。

巴菲特曾感叹,伯克希尔的成功很大程度上只是搭了美国经济的顺风车。从1963年至2023年,美国GDP扩张43倍至27万亿美元,财富增长65倍至176万亿美元。这60年间,交通(汽车保有量)、通讯(移动电话保有规模)、人力资本(完成高等教育人口占比)以及全要素生产率持续改善。诚如巴菲特坦言:他的成功源于一张子宫彩票,没有人可以靠做空自己的国家赚钱。

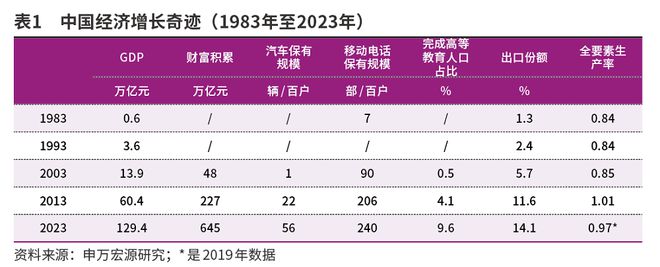

A股的投资者也是幸运儿。改革开放以来,中国创造了世界经济奇迹,从1983年至2023年,中国GDP扩张了215倍至129万亿元,财富增长至645万亿元。这40年间,交通、通讯、人力资本以及全要素生产率实现跨越式提升。

股市是重要抓手之一

1978年改革开放以来,中国经济成就斐然。2024年GDP是1978年366倍,年化增速高达14%。主要贡献是地产为引擎的城镇化和出口引领的国际化。

随着房地产逐步进入平稳期,国际逆全球化愈演愈烈,中国需要走“以国内大循环为主体,国内国际双循环相互促进”的新发展模式。

伴随中国经济持续快速的发展,社会也积累巨大储蓄。银行虽能为实体经济提供资金,但银行天然的风险厌恶特征,使其在支持和鼓励创新上略显不足。例如,特斯拉在2006-2019年连续亏损14年,仍能在2010年纳斯达克上市,并借助资本市场成为电动车和自动驾驶的技术引领者,2024年年末其市值达1.3万亿美元。堪称国内英伟达的寒武纪,2016年成立,2020年科创板上市,截至2024年3季报累计亏损58亿元,但研发投入合计60亿元,2024年年末市值2747亿元。如果只靠银行体系、没有股市支持,上述奇迹将很难实现。

当前,国人财富主要配置在房地产和银行储蓄,这属于过去式,缺乏前瞻眼光,未来收益率难有较大期许。特别在老龄化加速期,恐怕难以满足后续的养老需求。

当下,中国经济到了转型路口。笔者认为,股市应该成为后续发展的主要抓手。一方面,股市提供信用体系,支持创新研发,奖励优秀企业,推动就业和促进发展。另一方面,股市凭借持续业绩增长,回馈包括养老金在内的投资者,实现财富积累和养老保障。

我们要有制度自信。2004年《关于推进资本市场改革开放和稳定发展的若干意见》一举解决股权分置堰塞湖,开启一轮牛市,实现资本市场的正常化和市场化。2014年《关于进一步促进资本市场健康发展的若干意见》发展期货、鼓励开放,启动新一轮牛市,推动资本市场的丰富度和国际化。2024年《关于加强监管防范风险推动资本市场高质量发展的若干意见》再次吹响改革号角。

作为优等生的中国股市之所以得了差分数,表面原因是信心不足导致被低估,深层问题则源自制度仍不完善,而个人养老金对未来中国资本市场的繁荣可能至关重要。

巧力构建耐心资本

近期相关政策提到:以深化投融资综合改革为牵引,进一步打通中长期资金入市卡点堵点。笔者认为,除了“打通”堵点外,还需巧力筹建耐心资本。

由于资金来源不稳定和风险承受力脆弱,银行理财很难成为股市的长期资金;受到主业经营的资产负债匹配约束,保险公司作为耐心资本也受到一定限制。

养老第二支柱的企业年金和职业年金,是耐心资本的重要组成。但是,当前年金以企业统账的形式运作,风险偏好弱,投资股市比例低。建议逐步从统一账户落实到个人账户,投资决定权从企业让渡给个人。一方面满足参与者在不同年龄段的养老规划,另一方面投资个体的多元化,也能保障股市这类复杂系统的韧性和稳定。此外,年金投资牌照多年未做调整,无法与时俱进,建议逐步放开。

被誉为业界目标日期基金之父的富达资深顾问郑任远就认为,作为第三支柱的个人养老金是最长期的投资,是真正的耐心资本。

国际通行模式下,养老保障体系一般分为第一、二、三支柱。第一支柱具有普惠性,目的是保基本,一般是现收现付制,风险偏好低,主要投资利率债。第二、三支柱对应到个人,多缴存多收益,退休后方能提取。

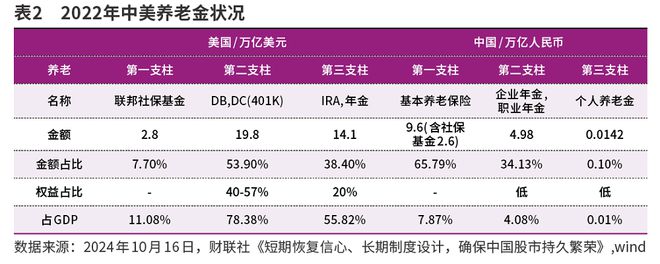

为了应对人口老龄化压力,避免第一支柱无法独立支撑退休保障,美国1974年实施《雇员退休收入保障方案》,开始设立第二、三支柱。截至2022年,其第二、三支柱金额共计34万亿美元,对应权益(含权益基金)约12.8万亿美元,占美股市值32%(当年总市值40万亿美元)。这些养老金在退休后才能陆续撤出,由此成为美国股市的定海神针。

这一创新举措,为美国资本市场提供了源源不断的耐心资本,既推动美国股市的持续繁荣,又促进美国产业创新和技术进步。如果没有这一创新制度,无法想象美国能诞生硅谷、引全球科技创新之潮流。另一方面,涓滴成河的资金和股市高收益率的反哺,又能有效缓解美国养老压力,实现完美共赢。

尽管起步低、底子薄,但中国养老保障发展较快。但与美国相比,存在以下一些差距:第一,体量差距大。美国三类支柱合计36.7万亿美元,占GDP的145%;中国三类支柱合计14.6万亿元,占仅占GDP的12%。第二,结构不合理。中国第一支柱占比高达66%,随着人口老龄化加剧,该现收现付体系不能满足国人未来的退休保障。当前,美国第二、三支柱已成主力,合计金额占比92%,养老保障能力显著增强。第三,投向不科学。美国第二、三支柱投向权益(含权益基金)约12.8万亿美元,占美股市值32%。中国第二、三支柱合计34万亿人民币,含权益金额预估不足5万亿元,相较A股近80万亿元的市值,影响微乎其微。第四,中国第三支柱是显著短板,2022年仅142亿元,无法满足未来的个人养老需求。

中央未雨绸缪成立社保基金,目的是强固基本养老保险,预防未来因老龄化而“穿底”。相较第一支柱仅保障职工退休后获得当时社会基本生活收入,“多积累则多受益”的个人养老金,是提升个人养老品质的关键。

2022年4月国办发布《关于推动个人养老金发展的意见》,中国个人养老金正式在36城市试点。税收优惠条件是:每年缴款上限12000元,可税前扣除,领取阶段按3%纳税,投资环节收益暂不收税。2024年12月《全面实施个人养老金制度》标志个人养老金在全国推广,投资标的也放宽到指数基金。2022年末,个人养老金缴费人数613万,缴费金额142亿元,人均2316元;2024年6月,缴费人数1320万,缴费金额264亿元,人均2000元,远低于12000元缴存上限。

中国养老第三支柱发展缓慢、效果不及预期,除了养老规划意识淡薄、对投资产品缺乏信任等认知因素,核心原因在于收入约束和税优缺乏吸引力。

美国个人养老金制度1979年落地,初期制度不完善,错误地牺牲掉整整一代人的养老金。美国个人养老金账户井喷式发展在2000年。这归功于相关基础制度不断优化,包括缴费上限不断提升、多种转存制度相继确立、自动注册机制设置和默认投资选择等。

中国可以集中力量办大事,加之欧美经验教训可借鉴,有信心认为中国个人养老金会迎头赶上。

建议中央财政出资个人养老金的引导金

在民生保障方面,政府投入真金白银、口惠实至。财政对医保补助力度极大,从2013年1605亿元逐年增加至2023年8537亿元,惠及人员从2013年5.7亿人增加到2023年13.6亿人。财政对养老第一支柱的补贴力度更大,从2013年2851亿元增加至2022年10518亿元。据财政部资产管理司司长侯俊明介绍:2023年中央财政安排基本养老保险补助资金约1万亿元,重点向基金收支困难的中西部地区和老工业基地倾斜;地方各级财政也积极落实相关支出责任,确保及时足额发放基本养老金。

基本养老金作为第一支柱,目的是保基本,现收现付制只能应付当前,无法顾及未来。个人养老金作为第三支柱,落实到个人账户,“多积累就能多受益”,确定性强,预期保障显著;退休后方能提取,惠及未来,养老保障作用明显。

据国家卫健委老龄司司长王海东预计,2035年左右中国或进入重度老龄化。基于现收现付制,老龄化加速的压力将导致中国养老金在2020-2035年累计较大的缺口。因此,充实个人养老金账户,显得尤为迫切。

鉴于中国个人养老金发展不理想,笔者建议,由政府出资为“已成年但未退休”的国民提供个人养老金账户的引导金1000元。这部分人群大致对应18-59岁,总数约8.8亿人,一次性财政补贴金额约8800亿元。引导民众树立养老意识,累积个人养老金账户。

引导储蓄转为个人养老金

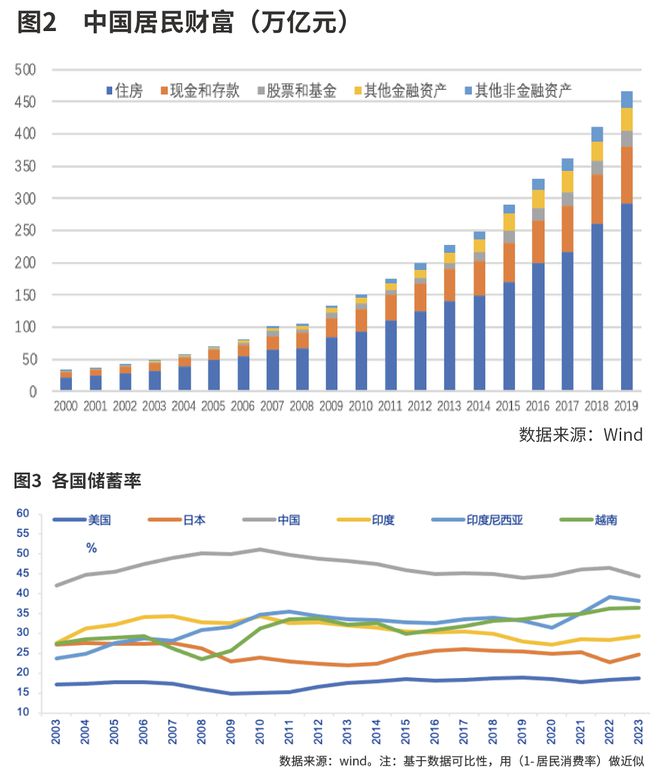

中国民众在担心什么,为何筑起如此之高的“储蓄长城”?中国储蓄率近20多年保持在40%高位,远高于美、日等发达国家和印度、印尼等发展中国家。居民消费率偏低、储蓄率过高,反映出民众因担忧未来所引致的消费信心不足。

大力提振消费是2025年经济工作的重头戏,政策上已经多管齐下,已经初见成效。而充实个人养老金账户,可以更好的打消民众对未来的担忧,提振消费信心。笔者建议,在前述开立个人养老金账户的基础上,可以考虑出台“财政补贴激励国民以储蓄充实个人养老金账户”的鼓励政策。一来,把居民收益率偏低的储蓄资金吸引到长期投资且收益率更高的个人养老金账户。二来,政府和个人合力充实个人养老金账户,解除居民养老的后顾之忧。养老资金每年持续流入股市,不仅壮大资本市场的耐心资本 ,而且支持科技创新,鼓励优秀企业。既实现金融支持实业,又因实业发展回馈养老资金。

中国个人养老金账户的可投产品,也在有序稳健推进。所涉权益产品,从养老FOF扩展到指数基金。国内主动公募投资,中长期能够持续跑赢指数,创造阿尔法收益,笔者建议养老投资产品扩容到主动权益基金。为规避投资风险,可预设严格筛选条件,例如,规定基金经理至少有超过5年甚至8年的连续公开业绩。

更进一步,对于连续公开业绩超过10年且排名优秀的基金经理,应给予重点扶持。包括但不限于,新基金备案和发行享有优先通道,自动纳入托管行和代销机构的重点池,以遏制“业绩好规模少、业绩差规模大”的现象。

(作者系资深投资人、经济学博士,本文仅代表作者本人观点,不代表本刊立场。)

本文刊于05月03日出版的《证券市场周刊》

文章来源于网络。发布者:问财网,转转请注明出处:https://www.enmeizan.com/6496.html